9月5日,习近平主席在中非合作论坛北京峰会开幕式上发表主旨讲话,宣布中方愿主动单方面扩大市场开放,决定给予包括33个非洲国家在内的所有同中国建交的最不发达国家100%税目产品零关税,成为实施这一举措的首个发展中大国和世界主要经济体,推动中国大市场成为非洲大机遇。9月11日,国务院关税税则委员会发布税委会公告2024年第9号,自2024年12月1日起,对原产于同中国建交的最不发达国家100%税目产品适用税率为零的特惠税率,其中,关税配额产品仅将配额内关税税率降为零,配额外关税税率不变。

为使社会各界更加全面知悉最不发达国家特别优惠关税待遇项下享惠进口关税政策,更加便捷了解享惠申报流程,更加准确利用关税减让政策,我们整理了最不发达国家特别优惠关税待遇项下企业享惠指引,列明了办理流程、申报方式、注意事项、政策依据等内容,以此推动优惠贸易安排关税减让红利精准高效直达各经营主体。

---------------------------------------------------------------------

最不发达国家特别优惠关税待遇项下货物进口时申请享惠,应该按照《关于优惠贸易协定项下进出口货物报关单有关原产地栏目填制规范和申报事宜的公告》(海关总署公告2021年第34号)以及《关于简化优惠贸易安排项下经第三方运输货物单证提交要求的公告》(海关总署公告2024年第110号),申明适用特惠税率,并提交原产地证明和其他单证。

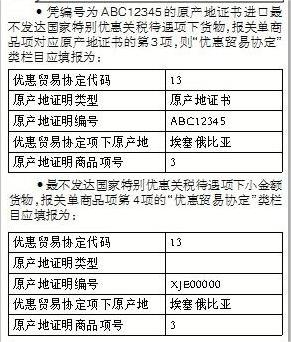

一 享惠报关单填制 对申报适用特惠税率的货物,进口人需在报关单相应栏目填报“优惠贸易协定代码”“原产地证明类型”“原产地证明编号”“优惠贸易协定项下原产地”“原产地证明对应商品项号”等栏目。 (一)“优惠贸易协定代码”栏目。 该栏目填报13。 (二)“原产地证明类型”栏目。 该栏目选择原产地证书或者原产地声明,免提交原产地证明的小金额进口货物该栏默认为空。 (三) “原产地证明编号”栏目。 该栏目填报原产地证书编号或者原产地声明序列号。小金额货物该栏填写“XJE00000”。 (四) “优惠贸易协定项下原产地”栏目。 填报根据《中华人民共和国海关关于最不发达国家特别优惠关税待遇进口货物原产地管理办法》(海关总署令第231号)确定的货物原产地。 (五) “原产地证明商品项号”栏目。 填报报关单商品项对应的原产地证明商品项号。小金额货物在该栏填报本报关单中该商品的项号。 (六) 填报示例。 二 原产地单证提交 为高质量实施给予与我国建交的最不发达国家100%税目产品零关税待遇,便利合规货物进口通关,海关总署决定自2024年11月25日起启用新版“特别优惠关税待遇原产地证书签发系统”(以下简称“特惠签证系统”),并发布2024年165号公告。特惠签证系统上线后,进口人可以自行选择“通关无纸化”方式或者“有纸报关”方式申报: (一) 选择“通关无纸化”方式申报。 进口人在申报端以电子方式上传提交原产地证明、商业发票、运输单证和未再加工证明文件等单证正本。以电子方式提交的原产地单证内容应当与其持有的纸质文件一致。纸质文件应留存备查。 •通过特惠签证系统,我国驻各享惠国使领馆经商处均可打印空白原产地证书并提供给享惠国签证机构使用。进口人凭享惠国签证机构在打印的空白原产地证书上签发的纸质原产地证书等非在线签发的原产地证书申请享受特惠税率的,按照海关总署2021年第34号公告对“尚未实现原产地电子信息交换的优惠贸易协定项下进口货物”的有关要求,通过“优惠贸易协定原产地要素申报系统”填报原产地证明电子数据和直接运输规则承诺事项,并且在申报进口时以电子方式上传原产地证明。进口货物具备最不发达国家特别优惠关税待遇项下原产资格、但进口人未按上述规定以电子方式上传原产地证明的,应当在办结海关手续前,就进口货物具备有关原产资格事宜补充申报并提供税款担保。 •所有享受特惠待遇的最不发达国家的授权签证机构均可通过互联网登录特惠签证系统在线签发原产地证书。该系统还能够自动保存电子证书信息,并发送至中国海关通关系统,实现证书数据与进口报关数据的自动比对。这样,既便利享惠国签证机构进行签证,又有效提高通关效率。进口人凭在线签发的原产地证书(以字母“E”作为首位编号)申请享受特惠税率的,按照海关总署2021年第34号公告对“已实现原产地电子信息交换的优惠贸易协定项下进口货物”的有关要求,无需填报原产地证明电子数据和直接运输规则承诺事项,也无需以电子方式上传原产地证明。 •对免提交原产地证明的小金额进口货物,无需以电子方式上传原产地证明。 •以电子方式上传商业发票、运输单证和未再加工证明文件。中国香港、澳门特别行政区《中转确认书》无需上传。 •企业要如实填报货物运输中转情况、单份全程运输单证持有情况和未再加工证明文件持有情况等直接运输承诺事项。 (二) 选择“有纸报关”方式申报。 进口人在申报进口时提交原产地单证纸质文件。 三 出特殊监管区域和保税监管场所内销享惠货物 对于出区域(场所)内销、申请适用特惠税率的货物,进口人应在内销时填报报关单“优惠贸易协定享惠”类栏目并提交原产地单证,在货物从境外入区域(场所)时无需填报。 四 涉及关税配额内商品享惠报关单填制 对于申报适用特惠税率的关税配额内商品,需注意以下事项: (一)报关单“商品编号”栏目填写相关关税配额内商品的10位商品编号。 (二)报关单“随附单证”栏目,“随附单证代码”填写“t-关税配额证明”,“随附单证编号”填写相关关税配额证编号,“对应关系”中填写报关单商品项号。 五 特惠税率适用范围 根据《中华人民共和国进出口税则》(2024版),适用特惠税率的为原产于孟加拉人民共和国、老挝人民民主共和国、缅甸联邦共和国、柬埔寨王国、尼日尔共和国、索马里联邦共和国、埃塞俄比亚联邦民主共和国、贝宁共和国、布隆迪共和国、厄立特里亚国、吉布提共和国、刚果民主共和国、几内亚共和国、几内亚比绍共和国、科摩罗联盟、利比里亚共和国、马达加斯加共和国、马里共和国、马拉维共和国、毛里塔尼亚伊斯兰共和国、莫桑比克共和国、卢旺达共和国、塞拉利昂共和国、苏丹共和国、南苏丹共和国、坦桑尼亚联合共和国、多哥共和国、乌干达共和国、赞比亚共和国、莱索托王国、乍得共和国、中非共和国、阿富汗伊斯兰共和国、尼泊尔联邦民主共和国、东帝汶民主共和国、也门共和国、安哥拉共和国、塞内加尔共和国、冈比亚共和国、圣多美和普林西比民主共和国、布基纳法索、基里巴斯共和国、所罗门群岛的部分进口货物。